1er levier : la souscription au service de la biodiversité

Le premier levier consiste à agir au moment de la souscription. Il s’agit pour l’assureur d’intégrer la préservation et la restauration de la biodiversité directement dans ses produits d’assurance. Cela peut passer par des actions auprès des assurés, via des incitations au travers de bonus/malus, de la sensibilisation ou la création de produits innovants.

Atténuer par le biais de l’incitation

Dans son rôle de prévention, l’assureur peut intégrer l’atténuation du risque dans les contrats d’assurance qu’il propose, notamment par le biais de bonus ou malus. Ce type d’axe a par exemple été développé en Corée du Sud, avec l’Aquaculture Disaster Insurance Act qui, en cas de catastrophe, ne procure une indemnisation qu’aux producteurs d’algues qui retirent leurs infrastructures endommagées, limitant ainsi les dommages sur la faune et la flore.

Pour promouvoir une telle initiative, il est nécessaire de sensibiliser aussi bien les assurés que les conseillers qui vont les accompagner dans le choix de produits sur les questions de biodiversité. Cela rejoint la démarche d’un conseiller en gestion de patrimoine qui, dans le cadre de DDA, doit recueillir et conseiller ses clients sur leurs préférences en matière de durabilité.

Sensibiliser ses parties prenantes pour intégrer la préservation

En parallèle, des actions de sensibilisation aux risques liés à la biodiversité s’avèrent indispensables, tant auprès des clients ou adhérents que des conseillers. Par exemple, Harmonie Mutuelle a mis en place un collectif d’élus – AGIR – qui développe des projets de prévention en matière de santé et d’écologie. Il s’agit notamment de « mieux régénérer », c’est-à-dire favoriser la protection et la restauration de la biodiversité et des espaces naturels.

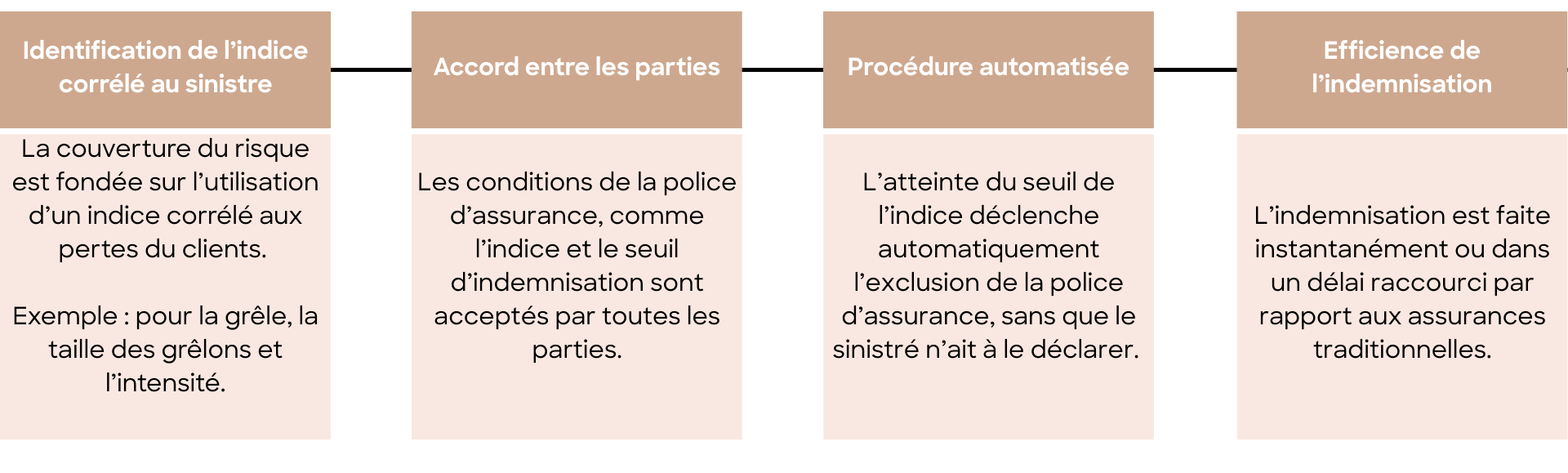

Développer de nouveaux produits : l’assurance paramétrique

L’innovation permet aussi d’agir pour la préservation des écosystèmes. Ainsi, l’assurance paramétrique offre la possibilité de couvrir des risques peu ou mal couverts par l’assurance traditionnelle. Le principe : définir un indice corrélé à un sinistre (par exemple les dégâts générés sur des coraux selon la vitesse du vent) et un seuil associé dont le franchissement débloque une indemnisation pour favoriser la restauration.

Fonctionnement de l’assurance paramétrique

Source : « Assurance et post-croissance : comment protéger à l’aune des limites planétaires », p. 79.

Définir ce type de produit d’assurance nécessite de reconnaître la valeur apportée par les services écosystémiques, de modéliser l’impact de leur érosion et donc de recueillir des données précises sur l’aléa et la sinistralité. Ils mobilisent aussi des acteurs divers (financiers, ONG, pouvoirs publics, etc.).

Le programme d’assurance paramétrique du fonds Mesoamericain Reef (MAR), porté par Axa Climate et Munich Re mesure la relation entre l’intensité des ouragans et les dommages subis par les récifs coralliens. Cette assurance permet de restaurer les récifs en cas de sinistre, renforçant ainsi la résilience des écosystèmes marins.

2ème levier : l’investissement pour préserver et restaurer les écosystèmes

L’assureur peut agir soit directement en tant qu’investisseur institutionnel via ses stratégies d’allocation, soit indirectement comme fournisseur de solutions d’épargne aux particuliers via des produits dédiés à cette thématique. Aujourd’hui la majeure partie des investissements se concentre plutôt sur la conservation des écosystèmes encore intacts (réduction des impacts négatifs). Beaucoup peut encore être fait en faveur de la restauration des écosystèmes dégradés ou détruits (impacts positifs).

Deux approches pour deux marchés

Dans le secteur des investissements, deux approches se dégagent :

Les fonds investis en valeurs cotées sont majoritairement composés d’entreprises en phase de transition, présentant un potentiel d’impact systémique. Ce marché domine en volume, mais la mesure précise de leur contribution positive reste difficile.

L’investissement dans le non coté passe par des fonds spécialisés biodiversité, avec un réel objectif de contribution positive.

Trois stratégies d’investissement

Peu importe le marché visé, il est nécessaire de bien définir sa stratégie et son niveau d’impact.

- Première stratégie : l’exclusion, qui consiste à exclure certaines activités pour limiter les impacts négatifs du portefeuille. Aujourd’hui, les politiques d’exclusion concernent essentiellement l’empreinte carbone via l’exclusion des énergies fossiles.

- Deuxième stratégie : l’engagement. Il s’agit ici d’accompagner les entreprises en portefeuille pour maximiser leur impact positif. Néanmoins, actuellement, les politiques d’engagement se concentrent surtout sur la réduction de l’empreinte carbone, avec des effets parfois négatifs en matière de biodiversité. A l’inverse, toutes les initiatives en faveur de la biodiversité ont un impact positif sur le climat.

- Troisième stratégie : investir uniquement dans des projets à impact positif. C’est le cas des fonds à impact, qui investissent par exemple dans des capitaux naturels, en non coté (forêt, vignes, etc.), tels que ceux développés par France Valley. Composés d’actifs naturels, ces fonds permettent d’établir un diagnostic clair de la biodiversité et de son évolution, grâce à des données très concrètes. Néanmoins, ces fonds restent marginaux et atteignent encore difficilement une taille critique pour répondre aux besoins d’investissement des assureurs. Ils constituent donc une solution partielle aux enjeux de biodiversité.

Vers un passage à l’échelle ?

Un consortium de 11 investisseurs institutionnels a lancé en 2024 le Fonds Objectif Biodiversité, géré par Mirova, pour promouvoir des investissements dédiés à la préservation et à la restauration des écosystèmes.

Ce fonds, doté de plus de 100 millions d’euros pour une durée initiale de 5 ans, vise à financer des entreprises innovantes qui apportent des solutions concrètes pour la biodiversité. Il utilise des outils d’analyse avancés, y compris l’analyse géospatiale, pour évaluer l’impact sur la biodiversité et s’appuie sur des experts du CDP (Carbon Disclosure Project) et un comité scientifique.

Quelle que soit la stratégie d’investissement retenue, la première étape pour l’assureur consiste à évaluer les dépendances et pressions liées à son portefeuille afin de définir des objectifs et une stratégie biodiversité. Plusieurs outils et référentiels sont disponibles tels que la TNFD (méthode LEAP) pour définir ses impacts ou la trajectoire SBTN pour définir sa trajectoire de réduction d’impact biodiversité.

3ème levier : réduire les impacts résiduels directs de l’activité

Le troisième levier est interne : l’assureur peut réduire les impacts directs de son activité. En tant qu’activité de service, son impact sur la biodiversité tient surtout à ses investissements. L’effet de ce levier est donc résiduel.

Pour l’actionner, les assureurs peuvent sensibiliser l’ensemble de la chaîne de valeur, des fournisseurs aux clients et sociétaires.

Ils peuvent aussi réduire l’impact de leurs implantations et actifs immobiliers, qui représentent un poste non négligeable compte tenu de leur empreinte territoriale. L’assureur peut recourir à la certification des sites et s’appuyer sur les labels environnementaux, tels que Breeam, Leed, ou HQE.

En outre, l’assureur peut financer des actions de mécénat et nouer des partenariats en faveur de la biodiversité. Ainsi, depuis 2008, Covea est – via sa fondation – mécène de l’Office Français de la Biodiversité (OFB), au bénéfice des parcs nationaux de France. En 17 ans, plus de 150 actions ont été réalisées pour :

- faciliter l’accès à la nature et à sa connaissance pour tous les publics ;

- préserver la biodiversité en étudiant et en protégeant les espèces ;

- développer la prévention des risques dans les parcs nationaux.

Conclusion

Pour permettre à ces solutions émergentes de se développer, les assureurs devront agir de concert avec d’autres acteurs, tels que les acteurs du secteur public, les sociétés de gestion ou encore la société civile.